Ngành tài chính – bao gồm ngân hàng, chứng khoán, bảo hiểm và đầu tư – đóng vai trò xương sống trong nền kinh tế Việt Nam. Trong bối cảnh quốc gia đẩy mạnh chiến lược chuyển đổi số toàn diện, lĩnh vực tài chính đang đứng trước yêu cầu cấp thiết phải tái cấu trúc và đổi mới mạnh mẽ nhằm nâng cao hiệu quả vận hành, tính minh bạch và khả năng phục vụ người dân – doanh nghiệp.

Tuy nhiên, quá trình chuyển đổi số không chỉ đơn giản là việc ứng dụng công nghệ vào hoạt động, mà còn đòi hỏi sự thay đổi về chiến lược, văn hóa doanh nghiệp và khung pháp lý. Việc áp dụng các công nghệ tiên tiến, như: trí tuệ nhân tạo (AI), chuỗi khối (blockchain), dữ liệu lớn (big data) và điện toán đám mây (Cloud) đặt ra nhiều thách thức không nhỏ về hạ tầng công nghệ, bảo mật thông tin và nguồn nhân lực.

Bài viết mang đến cái nhìn tổng quan về thực trạng chuyển đổi số trong ngành Tài chính tại Việt Nam, đồng thời phân tích các thách thức hiện hữu và đề xuất những giải pháp công nghệ hiệu quả nhằm hỗ trợ doanh nghiệp nâng cao năng lực cạnh tranh trong kỷ nguyên số.

1. Thực trạng chuyển đổi số Ngành Tài chính Việt Nam

Trong năm 2023, theo Tạp chí Tài chính, quá trình chuyển đổi số của ngành tài chính ghi nhận nhiều dấu ấn tích cực:

100% cơ quan thuế trên toàn quốc đã triển khai dịch vụ khai và nộp thuế điện tử. Tỷ lệ doanh nghiệp đăng ký sử dụng dịch vụ nộp thuế điện tử đạt 99,36%.

Cơ quan thuế đã tiếp nhận và xử lý hơn 6,09 tỷ hóa đơn điện tử, cho thấy khối lượng giao dịch tài chính số khổng lồ đang diễn ra hàng ngày.

74 nhà cung cấp nước ngoài đã đăng ký, kê khai và nộp thuế qua Cổng thông tin điện tử do Tổng cục Thuế triển khai.

357 sàn TMĐT đã kết nối, cung cấp dữ liệu định kỳ cho cơ quan thuế, thể hiện sự gắn kết mạnh mẽ giữa lĩnh vực tài chính công và kinh tế số.

Những con số này cho thấy quyết tâm mạnh mẽ của cơ quan quản lý trong việc hiện đại hóa hoạt động tài chính, đồng thời tạo tiền đề cho doanh nghiệp tài chính tư nhân chuyển mình theo hướng công nghệ.

2. Cơ hội và thách thức trong quá trình chuyển đổi số

2.1. Cơ hội

Tự động hóa quy trình – Tối ưu vận hành và chi phí: Chuyển đổi số giúp tự động hóa các quy trình như xử lý tín dụng, kế toán hay thẩm định rủi ro, nhờ vào các công nghệ như AI, RPA hay Machine Learning (ML). Điều này không chỉ giảm thiểu sai sót thủ công mà còn tăng tốc độ xử lý, từ đó tiết kiệm đáng kể chi phí vận hành và tối ưu nguồn lực.

Mở rộng tiếp cận dịch vụ tài chính: Thông qua các nền tảng số như ngân hàng trực tuyến 24/7, ứng dụng tài chính, các tổ chức có thể cung cấp dịch vụ liên tục, bất kể thời gian hay vị trí địa lý. Đây là cơ hội lớn để mở rộng thị phần, đặc biệt tại các khu vực vùng sâu vùng xa, nơi hạ tầng truyền thống còn hạn chế.

Nâng cao trải nghiệm và cá nhân hóa dịch vụ: Chuyển đổi số cho phép doanh nghiệp tài chính thu thập và phân tích dữ liệu khách hàng theo thời gian thực, từ đó thiết kế các sản phẩm phù hợp với từng nhu cầu cụ thể. Người dùng có thể giao dịch, nhận tư vấn, hoặc được gợi ý sản phẩm ngay trên điện thoại, mang lại trải nghiệm liền mạch và tiện lợi.

Tăng cường minh bạch và an toàn giao dịch: Công nghệ blockchain và hợp đồng thông minh giúp các giao dịch được ghi nhận minh bạch, không thể thay đổi và an toàn hơn. Điều này giảm thiểu rủi ro gian lận và tạo niềm tin cho cả người dùng lẫn các đối tác tài chính.

Cải thiện năng lực dự báo và quản trị rủi ro: Dữ liệu lớn và các công cụ phân tích hiện đại cho phép tổ chức tài chính nhận diện sớm các nguy cơ tiềm ẩn. Từ đó, doanh nghiệp có thể ra quyết định nhanh chóng và chủ động hơn trong việc phòng ngừa và kiểm soát rủi ro.

Thúc đẩy đổi mới sản phẩm và hệ sinh thái Fintech: Chuyển đổi số mở đường cho sự ra đời của nhiều mô hình dịch vụ mới như ví điện tử, bảo hiểm kỹ thuật số, cho vay ngang hàng,… Nhờ đó, hệ sinh thái tài chính trở nên phong phú, cạnh tranh hơn, mang lại nhiều lựa chọn tiện lợi cho người dùng.

2.2. Thách thức

Hạ tầng công nghệ chưa đồng bộ và lạc hậu

Một trong những rào cản lớn nhất là sự thiếu thống nhất và hạn chế của hệ thống hạ tầng công nghệ, đặc biệt tại các vùng nông thôn hoặc khu vực xa trung tâm. Điều này gây khó khăn trong việc triển khai rộng rãi các dịch vụ tài chính số. Bên cạnh đó, nhiều tổ chức tài chính vẫn đang phụ thuộc vào các hệ thống cũ kỹ, không dễ tích hợp với công nghệ hiện đại, khiến quá trình chuyển đổi mất nhiều thời gian và chi phí nâng cấp.Thiếu hụt nhân lực công nghệ chất lượng cao

Chuyển đổi số không thể tách rời đội ngũ nhân sự am hiểu công nghệ. Tuy nhiên, tại Việt Nam, ngành tài chính đang thiếu trầm trọng chuyên gia công nghệ có năng lực thực sự. Phần lớn nhân sự hiện tại chưa được đào tạo bài bản về AI, blockchain, hay phân tích dữ liệu, khiến việc ứng dụng công nghệ vào quản trị và dịch vụ gặp nhiều khó khăn. Đầu tư vào đào tạo là cần thiết nhưng cũng đối mặt với bài toán nguồn lực và thời gian.Nguy cơ mất an toàn dữ liệu và tấn công mạng

Khi lượng dữ liệu tài chính và thông tin khách hàng ngày càng số hóa, rủi ro an ninh mạng trở thành vấn đề đáng lo ngại. Các cuộc tấn công có thể gây tổn thất lớn về tài chính và uy tín. Thực tế cho thấy nhiều tổ chức vẫn chưa xây dựng được hệ thống bảo mật đủ mạnh, trong khi tiêu chuẩn về an toàn thông tin lại chưa thống nhất, dẫn đến những lỗ hổng nghiêm trọng.

Khung pháp lý chưa bắt kịp xu thế công nghệ

Các quy định hiện hành còn chậm cập nhật so với tốc độ phát triển của các nền tảng số. Việc thiếu các chính sách rõ ràng cho thanh toán điện tử, bảo mật dữ liệu cá nhân, và quản lý công nghệ mới như fintech hay blockchain khiến doanh nghiệp khó triển khai dịch vụ mới một cách tự tin. Khoảng trống pháp lý này tạo ra sự e ngại và làm chậm bước tiến đổi mới.Khó khăn trong thay đổi văn hóa và mô hình vận hành

Chuyển đổi số không chỉ là câu chuyện công nghệ, mà là sự thay đổi toàn diện trong cách tư duy và tổ chức vận hành. Nhiều tổ chức tài chính truyền thống vẫn giữ mô hình quản trị cứng nhắc, ngại đổi mới. Tâm lý ngại thay đổi, thiếu linh hoạt trong nội bộ khiến họ gặp trở ngại trong việc thích nghi với môi trường số và đổi mới phương thức phục vụ khách hàng.Áp lực cạnh tranh từ fintech và doanh nghiệp nước ngoài

Sự trỗi dậy mạnh mẽ của các công ty fintech cùng với sự gia nhập ngày càng nhiều của các doanh nghiệp tài chính quốc tế khiến thị trường cạnh tranh khốc liệt. Fintech với mô hình linh hoạt, sáng tạo và khả năng tiếp cận nhanh đã nhanh chóng thu hút khách hàng, làm suy giảm vị thế của các tổ chức truyền thống. Trong khi đó, các doanh nghiệp ngoại lại có tiềm lực tài chính và công nghệ vượt trội, tạo sức ép lớn buộc doanh nghiệp trong nước phải chuyển mình nhanh chóng.

3. Phương án đề xuất thúc đẩy chuyển đổi số - Salesforce Financial Services Cloud

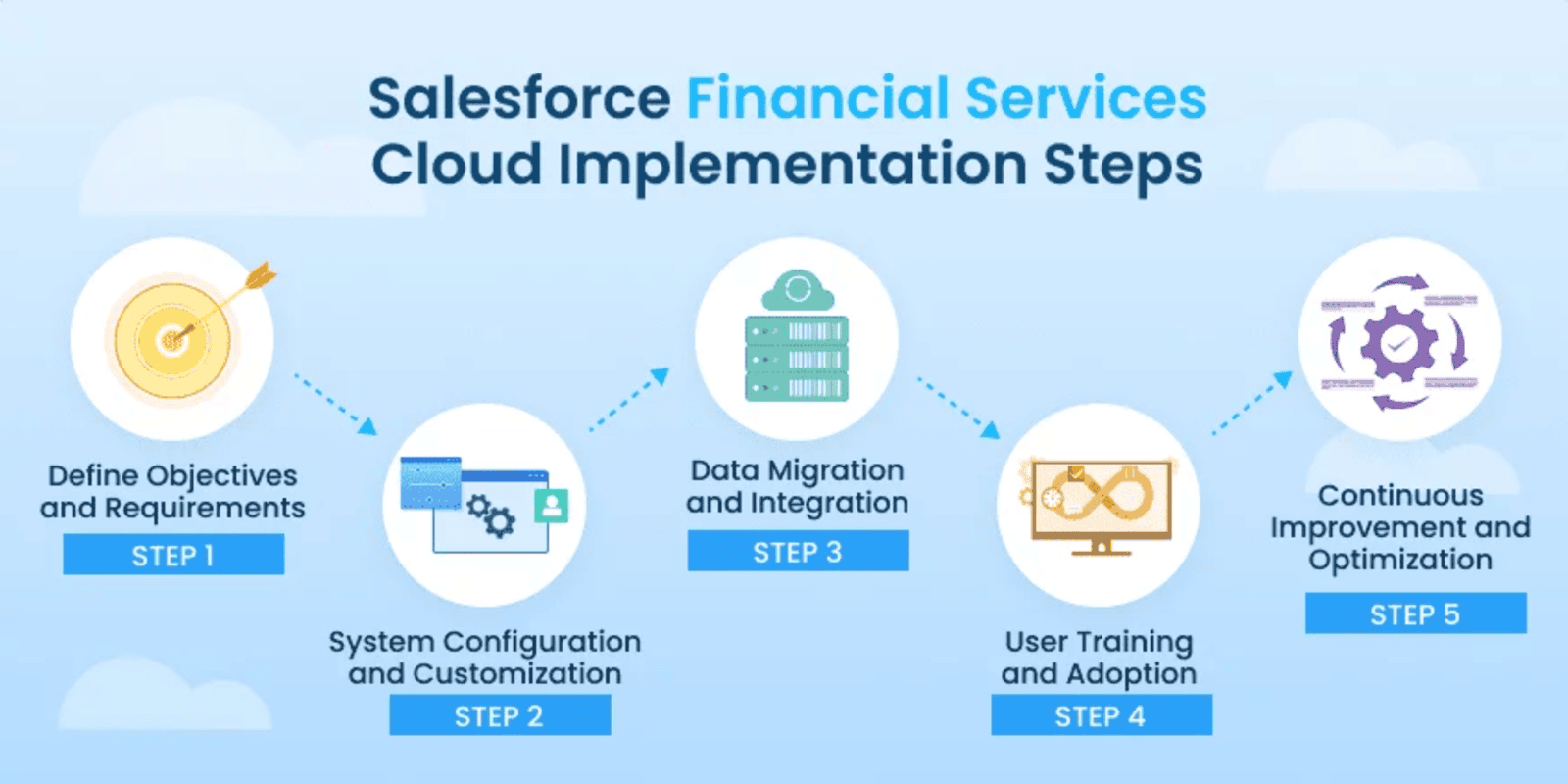

7 bước triển khai hệ thống Salesforce Cloud cho Dịch vụ Tài chính

Trước hàng loạt thách thức về hạ tầng công nghệ, nguồn nhân lực, bảo mật thông tin và sự thay đổi trong mô hình quản trị, Salesforce Financial Services Cloud (FSC) nổi lên như một giải pháp công nghệ chiến lược giúp các tổ chức tài chính tại Việt Nam thúc đẩy quá trình chuyển đổi số một cách toàn diện, an toàn và hiệu quả.

3.1. Tích hợp dữ liệu toàn diện - Giải quyết bài toán hệ thống rời rạc

Một trong những rào cản lớn nhất trong chuyển đổi số là sự thiếu đồng bộ giữa các hệ thống công nghệ. FSC giải quyết điều này bằng cách:

Tập trung toàn bộ dữ liệu khách hàng từ nhiều kênh như giao dịch, dịch vụ tư vấn, chăm sóc khách hàng… trên một nền tảng duy nhất.

Tạo ra cái nhìn 360 độ về từng khách hàng, hỗ trợ phân tích sâu hành vi và nhu cầu, từ đó nâng cao hiệu quả bán hàng và chăm sóc.

Điều này không chỉ giảm phụ thuộc vào hệ thống cũ, mà còn giúp tổ chức tài chính rút ngắn thời gian ra quyết định và tăng khả năng cá nhân hóa dịch vụ.

3.2. Tự động hóa quy trình - Giảm gánh nặng nhân lực, tăng hiệu suất

Trong bối cảnh thiếu hụt nhân lực công nghệ chất lượng cao, việc triển khai các workflow tự động của FSC giúp:

Tối ưu hóa các quy trình quan trọng như xử lý hồ sơ vay, mở tài khoản, xét duyệt tín dụng.

Giảm thời gian và chi phí vận hành, hạn chế lỗi do thao tác thủ công, đồng thời nâng cao trải nghiệm khách hàng.

Tự động hóa không chỉ giúp tăng năng suất mà còn giảm áp lực tuyển dụng và đào tạo nguồn nhân lực công nghệ – vốn đang rất khan hiếm.

3.3. Tăng cường bảo mật và tuân thủ - Đáp ứng yêu cầu khắt khe trong ngành

FSC tuân thủ các tiêu chuẩn bảo mật quốc tế nghiêm ngặt như ISO 27001, SOC 2 – giúp tổ chức tài chính:

Bảo vệ dữ liệu khách hàng và thông tin giao dịch khỏi các mối đe dọa mạng.

Tuân thủ các quy định pháp lý về bảo mật và dữ liệu cá nhân, vốn đang dần siết chặt tại Việt Nam.

Với khả năng kiểm soát truy cập chi tiết và phân quyền linh hoạt, FSC hỗ trợ các tổ chức tài chính đáp ứng yêu cầu của cả cơ quan quản lý và khách hàng.

3.4. Hỗ trợ cá nhân hóa dịch vụ tài chính - Tăng sức cạnh tranh trước làn sóng Fintech

Trong bối cảnh cạnh tranh ngày càng khốc liệt với các công ty fintech và doanh nghiệp nước ngoài, FSC cung cấp công cụ giúp:

Phân tích hành vi khách hàng theo thời gian thực.

Thiết kế các chiến dịch đầu tư, tiết kiệm, bảo hiểm… phù hợp với từng đối tượng khách hàng cụ thể.

Điều này cho phép các tổ chức tài chính truyền thống duy trì lợi thế cạnh tranh, giữ chân khách hàng hiệu quả hơn và mở rộng thị phần bán lẻ.